ESG: la tavola degli elementi – Seconda puntata

Aberdeen Standard Investments

Così come la chimica, anche le tematiche ambientali, sociali e di governance, riassunte nell’acronimo ESG (Environmental, Social and Governance) fanno parte del pensiero collettivo da millenni. Se la chimica comprende lo studio degli elementi che compongono la materia, i criteri ESG studiano i rischi materiali e le opportunità che caratterizzano i potenziali investimenti. Ma come si possono definire i principi ESG? E in che misura l’identificazione dei rischi tangibili di tipo ESG, insieme ad altri rischi come quelli finanziari, contribuisce al conseguimento degli obiettivi di investimento di lungo periodo? È giunto il momento di mettere da parte chimere e superstizioni per concentrarsi sulle modalità molto concrete attraverso cui gli investimenti ESG possono veramente aiutare investitori, asset manager e singole società ad allineare i rispettivi interessi al fine di ottenere un portafoglio migliore e, in ultima analisi, un mondo migliore. Imparando a conoscere gli elementi ESG, si arriverà a capire cosa li differenzia da altre forme di stewardship, a conoscere i trend che portano all’adozione di tali criteri nelle strategie di investimento e a distinguere quali caratteristiche occorre ricercare in un gestore che operi nel rispetto di tali principi.

Capitolo 4

Verifica dell’ipotesi: in che modo i criteri ESG influiscono sulla performance

In che modo le considerazioni legate a un’accurata analisi ESG si riflettono nelle performance? La buona notizia è che numerosi studi condotti negli ultimi anni hanno dimostrato una correlazione positiva tra l’applicazione dei criteri ESG e il rendimento di un investimento. Ecco qualche esempio:

- Uno studio del 2011 di Alex Edmans, pubblicato su The Journal of Financial Economics, esaminava la performance di un portafoglio ponderato per il valore delle 100 migliori società per cui lavorare in America; concluse che le società con una soddisfazione dei dipendenti oltre la media producevano un rendimento molto più positivo, nonché qualche sorpresa sul fronte degli utili.

- Uno studio sul rapporto tra i criteri ESG e il reddito fisso corporate nel 2016 di MIT Sloan School of Management e Breckenridge Capital Advisors ha dimostrato che i fattori ESG presentano una correlazione positiva con gli indicatori di salute finanziaria, tra cui il rischio, il rendimento degli investimenti e l’indice di indebitamento. Inoltre, i risultati positivi sono stati ancora più evidenti nelle fasi di agitazione dei mercati.

- Gunnar Friede, Timo Busch e Alexander Bassen nel 2015 hanno esaminato oltre 2.000 studi empirici a partire dagli anni ’70 a hanno di recente pubblicato i risultati su The Journal of Sustainable Finance & Investment, studiando il rapporto tra i criteri ESG e la performance finanziaria delle imprese (CFP). Lo studio ha rilevato che il rapporto tra criteri ESG e la performance finanziaria non risulta negativo nel 90% dei casi e che la maggior parte degli studi riporta risultati positivi.

- Nel report Financial Performance of ESG Integration in Us Investing, pubblicato da UNpri nel 2018, si sottolinea come i fattori sociali, ambientali e di governance siano materialmente collegati alle prestazioni finanziarie, sia sul fronte azionario sia su quello obbligazionario. Il rapporto prende le mosse da un’indagine avviata dal CFA Institute e la integra con tre studi dedicati all’analisi delle performance ESG su strategie di investimento, azioni e reddito fisso.

Si tratta solo di alcuni studi a sostegno degli investimenti conformi ai criteri ESG. Pur non essendoci alcuna garanzia di ottenere performance superiori, sembra sensato affermare che fare la cosa giusta, non solo per gli utili dell’azienda ma anche per i dipendenti, gli azionisti e l’ambiente, produca una forza lavoro più coinvolta, rischi più contenuti e, in ultima analisi, investitori più soddisfatti. Quando questi elementi si combinano, le buone intenzioni sembrano rafforzare anche i risultati positivi della società. E tutte queste sono buone notizie per gli investitori.

Capitolo 5

Bilanciare l’equazione: come misurare i fattori ESG

Esaminata la scienza che sta dietro alla crescita dei fattori ESG, come per ogni altro esperimento scientifico che si rispetti, occorre anche essere in grado di misurare l’impegno nei confronti di questi criteri da parte di un asset manager, di una società o all’interno di un portafoglio. Ci sono molti modi per affrontare la questione, alcuni qualitativi, altri più quantitativi.

Uno dei modi in cui i gestori possono dimostrare in maniera tangibile la loro adesione ai parametri ESG è di firmare i Principi di investimento responsabile (Principles for Responsible Investing o PRI) delle Nazioni Unite. I PRI comprendono sei iniziative:

- Incorporare le tematiche ESG nell’analisi degli investimenti e nei processi decisionali.

- Agire in qualità di proprietari attivi e inserire le tematiche ESG nelle politiche e nelle procedure legate all’azionariato.

- Chiedere adeguata trasparenza sulle tematiche ESG da parte dei soggetti in cui si investe.

- Promuovere l’accettazione e l’applicazione dei PRI in tutta l’industria degli investimenti.

- Collaborare per incrementare collettivamente l’efficacia e l’adozione dei PRI.

- Comunicare l’attività e i progressi fatti nell’applicazione dei PRI.

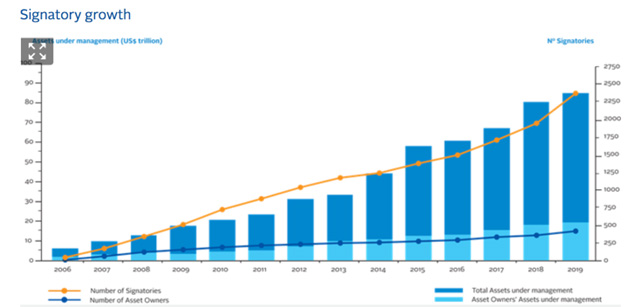

I PRI continuano a promuovere gli investimenti ESG su scala mondiale. Al momento si sta anche lavorando per definire le linee guida degli investimenti ESG nell’ambito degli strumenti alternativi, collaborando con il CFA Institute a uno studio sulle attitudini degli investitori rispetto alle tematiche ambientali, sociali e di governance.

L’adozione dei PRI è in costante aumento

Fonte: www.unpri.org.

Inoltre, società come Bloomberg, Dow Jones, FTSE Russell, MSCI e Thomson Reuters hanno sviluppato degli indici per aiutare gli investitori a valutare in che misura gli investimenti in portafoglio sono conformi ai criteri ESG. Ciascun indice comprende fattori diversi e uno specifico metodo di classificazione per includere o escludere le società; tuttavia la maggior parte si concentra sulla stewardship ambientale e sulla promozione di una buona corporate governance e di prassi di lavoro eque. Per quanto possa essere utile per gli investitori consultare un benchmark di riferimento, gli indici di questo tipo sono più strettamente correlati agli investimenti SRI che ai fattori ESG, poiché comprendono specifici criteri che devono essere rispettati per entrare a far parte del parametro.

Alcune società hanno iniziato a pubblicare rating di sostenibilità per aiutare gli investitori a misurare il successo relativo delle loro strategie ESG rispetto a un indice di riferimento con obiettivi analoghi. Per esempio, Morningstar ha attivato una partnership con Sustainalytics per attribuire un punteggio di sostenibilità ai fondi comuni e ad altri strumenti di investimento che si concentrano su diversi aspetti della stewardship. Tuttavia, come per gli indici ESG, tali punteggi attribuiscono molta importanza a determinati prerequisiti e si adattano meglio agli investimenti SRI che a quelli ESG.

Certamente i benchmark e i rating sono utili come punto di partenza per discutere delle tematiche ESG nel mercato degli investimenti; questi punteggi vanno però inseriti nel giusto contesto. Ciascun fornitore avrà una sua definizione di investimenti responsabili o ESG, e non è sempre opportuno fare confronti tra le diverse misure. Gli investitori devono comprendere pienamente le metodologie alla base di tali confronti per evitare di dare un’interpretazione erronea ai risultati. Altri fattori a cui prestare attenzione sono i seguenti.

Difficoltà di aggregazione degli ESG: le tematiche ESG sono complesse, comprendono un numero elevato di questioni importanti, dalla gestione della catena di distribuzione, all’emissione di gas a effetto serra, fino alla sicurezza dei dati, per citarne solo alcune. La maggior parte delle problematiche non rientra univocamente in una questione ambientale o sociale, bensì tocca più aspetti dei criteri ESG. I tentativi di quantificare tutte queste tematiche così sfaccettate con un punteggio sono certamente utili, ma in ultima analisi imperfetti e incoerenti. Inoltre, le definizioni restano diverse a seconda dei settori, sia da parte delle case di investimento che di fornitori terzi di ricerca.

Errata interpretazione e i differenti approcci di rating: gli indicatori utilizzati per calcolare i punteggi da attribuire ai fondi possono misurare l’esposizione a importanti tematiche ESG attraverso una valutazione delle posizioni sottostanti; tuttavia la somma di tali punteggi non riflette necessariamente la strategia o l’intenzione di un fondo. Per esempio, un fund manager che dà priorità al coinvolgimento nelle decisioni aziendali per affrontare i rischi ESG può risultare ingiustamente penalizzato nel processo di attribuzione del punteggio. Approcci e metodi contrastanti possono inoltre portare a conclusioni assai diverse. Imparare a conoscere i metodi utilizzati per la definizione del rating può servire agli investitori per identificare meglio il valore dei punteggi attribuiti a un fondo.

Soglie di copertura dei fondi: per la copertura delle posizioni di un fondo basta che sia stato attribuito un punteggio a una parte degli investimenti del fondo al fine dell’assegnazione di un punteggio ESG complessivo. In genere, tale soglia è del 50-60% circa del patrimonio in gestione di un portafoglio. Questo significa che ci si può trovare di fronte a uno scenario in cui un fondo dove solamente la metà delle posizioni è stata sottoposta a punteggio viene confrontato con un fondo dove tutte le posizioni hanno ricevuto un punteggio. Inoltre, questa soglia non tiene conto del peso del titolo in portafoglio. Ciò crea inevitabili complicazioni nella metodologia di attribuzione del punteggio.

Soggettività nella valutazione delle controversie: Morningstar, nel calcolo del punteggio complessivo del portafoglio, tiene conto dell’indicatore delle controversie aziendali, ovvero incidenti con impatto ambientale o sociale che rappresentano un rischio per l’azienda. Analogamente, al fondo si applica un distinto punteggio relativo alle controversie a livello del portafoglio. C’è però una grossa componente di soggettività da parte del ricercatore nella scelta delle controversie da considerare e del loro grado di rischio.

Variabilità degli indicatori ESG utilizzati dalle società: la mancanza di uniformità nella rendicontazione dei fattori ESG su scala globale implica che ci siano inevitabili differenze negli indicatori pubblicati dalle società. Questo genera incoerenze nella divulgazione delle informazioni e difficoltà nei confronti.

Infine, gli investitori dovrebbero tener presente che un approccio qualitativo, anziché basato su indici e rating, dovrebbe produrre una valutazione più accurata. Gli investitori possono approfondire l’argomento leggendo i rapporti aziendali che spesso trattano dei rischi e delle opportunità ESG. Il coinvolgimento con il management team di una società o con un asset manager prima di fare un investimento è ancora più efficace poiché dovrebbe dare un’idea perfino più precisa degli sforzi fatti per contenere i rischi ESG. Una volta fatto l’investimento, le comunicazioni regolari con asset manager e aziende possono facilitare l’applicazione di procedure più sostenibili.

Capitolo 6

Esperimenti audaci: i criteri ESG nei mercati emergenti

I mercati emergenti forse non sono il primo ambito di applicazione a cui gli investitori pensano quando si parla di tematiche ambientali, sociali e di governance. Alcune delle principali economie emergenti sono tra i peggiori inquinatori ambientali e restano indietro rispetto ai mercati sviluppati in tema di corporate governance. Ma le cose stanno cambiando poiché le economie emergenti si sono rese conto del crescente interesse degli investitori per le tematiche ESG.

L’aumento della domanda di soluzioni di investimento ESG in tutto il mondo ha spinto alcune delle grandi economie emergenti ad affrontare i propri limiti su questo tema. Nazioni come l’India e la Cina stanno cercando di migliorare la loro sostenibilità ambientale e questo si riflette nell’impegno preso con l’Accordo di Parigi. Dato che i paesi emergenti e le società che operano in queste economie stanno acquistando credibilità nelle tematiche ESG, aumenta il potenziale di scovare nuove e interessanti opportunità di investimento.

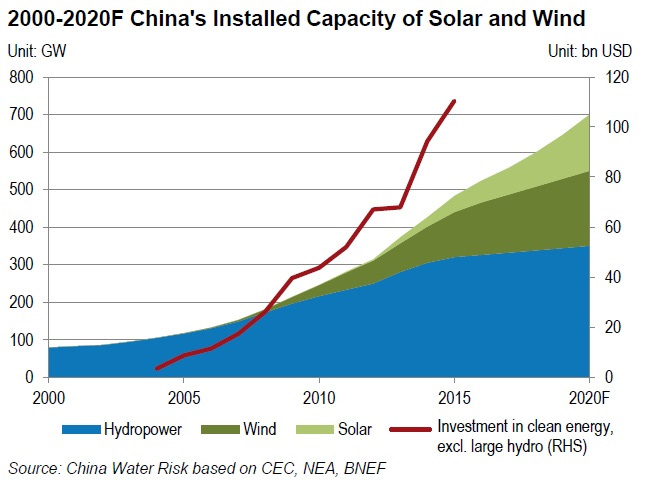

La Cina ha fatto grandi passi avanti verso le fonti di energia rinnovabile, con la creazione di milioni di posti di lavoro nel settore dell’energia pulita e con la costruzione di centrali eoliche e di impianti a energia solare. Il paese si posiziona al primo posto al mondo per la creazione di posti di lavoro nell’ambito delle energie rinnovabili ed è responsabile della costruzione di due terzi dei pannelli solari a livello mondiale, nonché della metà delle turbine eoliche. Inoltre, la Cina è il principale mercato al mondo di veicoli elettrici e le autorità politiche stanno persino valutando la possibilità di proibire la produzione di veicoli a benzina o diesel. I produttori locali di batterie ricaricabili ricevono sussidi dal governo per promuovere i marchi nazionali rispetto ai produttori stranieri. Anche se la Cina è ancora il paese più inquinante al mondo, la portata degli impegni nell’energia rinnovabile dimostra che c’è ancora speranza per un mondo più pulito in futuro.

Capacità eolica e solare istallata della Cina, 2000-2020

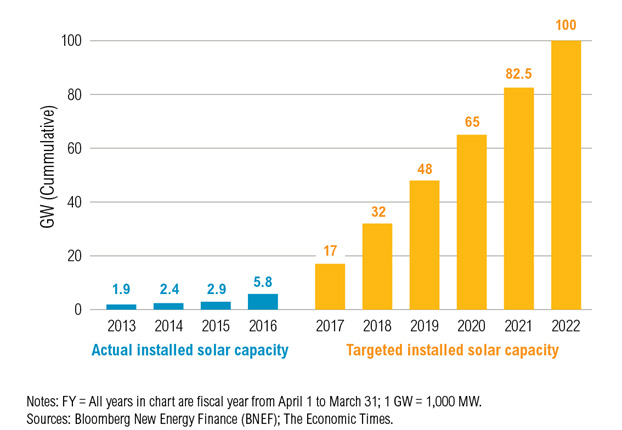

Analogamente, anche in India l’uso di carburanti fossili viene ridotto a favore di nuovi investimenti nell’energia solare. L’anno scorso l’India ha svelato la più grande centrale solare al mondo e ha installato il quarto impianto solare per capacità dopo la Cina, gli Stati Uniti e il Giappone. C’è un progetto per alimentare completamente attraverso energia solare ed eolica tutti i 12 porti indiani nei prossimi anni. Se avesse successo, l’India diventerebbe il primo paese al mondo dove tutti i porti statali sono gestiti con energia rinnovabile. In questo momento, il paese è al 7° posto a livello globale per capacità di energia solare, mentre non era neppure in classifica fino a pochi anni fa.

Gli obiettivi dell’India nel campo dell’energia solare (su base annua)

Un’altra area in cui i mercati emergenti stanno facendo passi avanti è la corporate governance. Anche se i progressi finora sono stati lenti, col tempo si dovrebbero diffondere standard di governance più elevati con l’afflusso su questi mercati del denaro degli investitori internazionali, in particolare delle istituzioni che intendono aumentare il grado di applicazione dei criteri ESG nei loro portafogli. Con l’inserimento di un numero maggiore di società nell’indice MSCI Emerging Markets e in altri indici concentrati sui mercati emergenti, aumenterà anche l’esigenza di migliorare la corporate governance per attirare l’interesse degli investitori internazionali. Tutti questi fattori promettono bene per gli investitori ESG che si rivolgono ai mercati emergenti in cerca di crescita e diversificazione.

Capitolo 7

I progressi della ricerca: l’integrazione dei criteri ESG nelle strategie di gestione attiva

I gestori attivi hanno la libertà e la flessibilità di integrare completamente i parametri ESG nelle loro strategie di investimento, aiutando gli investitori a raggiungere gli obiettivi sia di investimento che di stewardship.

Molti gestori attivi hanno iniziato a prendere in considerazione i principi SRI nel processo di investimento. Ma la questione resta aperta a molteplici interpretazioni, dunque è fondamentale per gli investitori imparare a conoscere le idee degli asset manager sugli investimenti responsabili, sui criteri ESG e sulle modalità con cui vengono integrati nella gestione dei portafogli. Si può spaziare dal seguire una serie di temi top-down, a evitare determinati settori o industrie, fino a utilizzare gli indici ESG o i punteggi di sostenibilità per una misurazione quantitativa della performance del portafoglio rispetto ai risultati attesi. Ciascun gestore ha la sua filosofia su come valutare al meglio tali fattori. Gli investitori devono capire bene queste metodologie per valutarne il possibile impatto sui portafogli.

Un approccio ESG integrato però, a differenza di quello più di ampio raggio degli investimenti responsabili, offre una diversa prospettiva. Anziché considerare i rating attribuiti da terze parti o un vago insieme di caratteristiche di tipo morale o valoriale, gli investimenti ESG comportano un maggiore approfondimento sui rischi e sulle opportunità ambientali, sociali e di governance che possono influire direttamente su un’azienda. Questa valutazione esprime il vero valore di un asset tanto quanto quella del rischio finanziario. Per questo tipo di approccio ESG serve un team che conosca approfonditamente queste tipologie di rischio, che abbia le risorse per identificarle e che si impegni a collaborare con le società per trovare il modo di contenerle.

Tenere in giusta considerazione le tematiche ESG nell’ambito di una strategia a gestione attiva ha molteplici vantaggi. La selezione delle società in cui investire che presentino una corporate governance robusta, attraverso la trasparenza delle comunicazioni e procedure contabili conservative, può contenere gli scandali finanziari e ridurre il rischio di portafoglio. L’impegno per il benessere dei dipendenti e l’adesione a prassi di lavoro eque possono tradursi in una forza lavoro più felice e più produttiva. Inoltre, l’impegno per l’adozione di procedure sostenibili allo scopo di proteggere l’ambiente può migliorare la percezione del marchio, fidelizzare il cliente e proteggere da catastrofi ambientali che possono danneggiare intere comunità ma anche avere ripercussioni sull’azienda in termini sia giuridici che di reputazione. Questi benefici si possono ottenere con tutti i tipi di investimento, tradizionali e non.

L’integrazione olistica dei criteri ESG nel processo di gestione attiva in genere comporta le seguenti fasi:

- Comprendere le problematiche e i rischi di rilievo di una società.

- Definire una visione a 360° dei punti di forza e di debolezza di una società.

- Elaborare un’immagine accurata dell’attività in modo da promuovere l’impegno della società.

- Riconoscere i rischi più pressanti per una determinata impresa, valutandone il possibile impatto sul portafoglio e identificando i rischi gestibili.

- Promuovere un rapporto produttivo con una possibile posizione in portafoglio attraverso un impegno continuo e approfondito con il management aziendale.

Una delle responsabilità più importanti di un gestore attivo è quella di impegnarsi veramente nella relazione con le società in cui investe. Coltivando una comunicazione trasparente con il management aziendale in merito a determinati rischi e tematiche si può contribuire a indirizzare la società nella giusta direzione, consentendo all’asset manager di ricoprire un ruolo importante per promuovere i veri valori che desidera incoraggiare nei propri investimenti. Un impegno ininterrotto può aiutare i gestori a valutare, in modo continuativo, le società e i team direttivi di maggiore qualità.

L’impegno al coinvolgimento deve essere ininterrotto, in quanto è fondamentale per comprendere i valori e il business model di un’azienda. Gli investitori a lungo termine devono sentirsi a loro agio nei rapporti col management aziendale, poiché un rapporto di questo tipo può conferire valore aggiunto nel lungo periodo. Tale coinvolgimento può alleviare i timori dei manager oppure portare alla luce eventuali rischi aggiuntivi. Il cambiamento positivo di una società può richiedere tempo e perseveranza, ma i gestori con un’ottica di lungo periodo devono perseguire con diligenza le opportunità che possono produrre un impatto positivo sulle società che possiedono.

Sebbene un approccio olistico e il coinvolgimento costante dovrebbero consentire a un asset manager di avere una visione molto dettagliata delle posizioni in portafoglio, non sono criteri infallibili. Il gestore deve anche possedere le competenze, l’intelligenza e la capacità di ricerca necessarie per scovare le opportunità di generare alfa. Gli investitori dovrebbero sentirsi liberi di indagare sul modo in cui vengono adottati i criteri ESG nelle strategie e il loro ruolo nella generazione del rendimento del portafoglio.

Capitolo 8

Guardare avanti: il futuro degli investimenti ESG

L’approccio ESG ha ormai preso il suo spazio nel mondo degli investimenti. Tuttavia, per coloro che intendono fare veramente la differenza attraverso l’impiego dei propri capitali, c’è ancora molto da fare. Ecco alcuni trend che plasmeranno il futuro degli investimenti ESG:

- Più trasparenza nelle comunicazioni. Gli investitori si aspettano sempre più frequentemente che le società e i gestori riferiscano in merito a fattori rilevanti in materia ambientale, sociale e di governance. La sfida oggi consiste nel presentare tali informazioni in un formato standardizzato e comprensibile. Il Sustainability Accounting Standards Board (SASB) ha partecipato alla redazione di linee guida sulla divulgazione dei rischi rilevanti e sta lottando per far inserire queste comunicazioni nei bilanci annuali e nei documenti delle offerte pubbliche iniziali.

- Più manager dedicati alla ricerca ESG. Gli investimenti ESG dovrebbero continuare a guadagnare popolarità; pertanto chi desidera presentarsi come una voce competente e di rilievo nel panorama ESG assumerà sempre più professionisti dedicati alla ricerca e specializzati negli investimenti responsabili. Potremmo anche assistere alla definizione di credenziali specifiche per gli investimenti ESG che fungano da standard di settore.

- Espansione verso gli investimenti alternativi. Alcuni asset manager specializzati in investimenti alternativi integrano già i criteri ESG nel loro processo, ma è una tendenza destinata ad ampliarsi in linea con la domanda da parte degli investitori. Come gli asset manager tradizionali, anche i gestori alternativi dovranno definire le migliori pratiche che incorporino i criteri ESG nel processo di investimento. In tal senso, la trasparenza sarà certamente una sfida, dato che si tratta principalmente di società private che non hanno l’obbligo di produrre resoconti dettagliati sulle loro strategie. Tuttavia, il crescente desiderio degli investitori di comprendere meglio in che modo i loro portafogli promuovono i criteri ESG potrebbe spingere i gestori alternativi a distribuire più documentazione in merito.

È difficile negare il possibile impatto che potrebbe avere un maggiore orientamento verso i principi ESG sulle strategie di investimento, sulle procedure aziendali e sul mondo delle società in generale se questa tendenza continuasse ad accelerare. E siamo solo all’inizio.

Come nella chimica, c’è ancora molto da imparare e da scoprire nel campo degli investimenti ESG. Diverse società e governi, a livello internazionale, hanno evidenziato la necessità di migliorare le pratiche di stewardship nella gestione delle risorse naturali, umane o di capitale. Gli investitori spingono per questi progressi impiegando il loro denaro nelle aziende che possono migliorare il mondo circostante attraverso soluzioni innovative a molti problemi ambientali e sociali.

Una volta identificati e integrati gli elementi base dei criteri ESG nel processo di investimento, gli investitori e i gestori saranno in grado di partire da tali principi per raggiungere l’obiettivo di allineare la generazione del rendimento con gli investimenti responsabili. Le possibilità che si aprono ai nostri occhi sono infinite. Dal nostro punto di vista, il futuro è certamente luminoso.